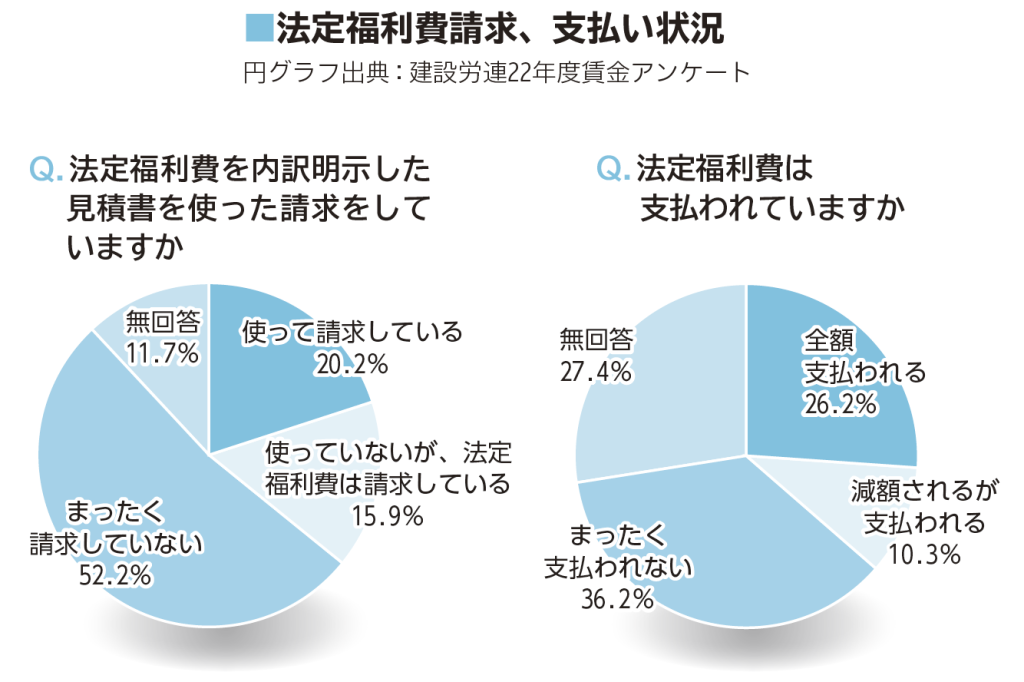

法定福利費を計算・請求し、適正に確保しよう

建設業法20条(建設工事の見積り等)では、「建設業者は、建設工事の請負契約を締結するに際して、工事内容に応じ、工事の種別ごとの材料費、労務費その他の経費の内訳並びに工事の工程ごとの作業及びその準備に必要な日数を明らかにして、建設工事の見積りを行うよう努めなければならない」と定められています。法定福利費とは、その他の経費にあたり、法令に基づき企業が義務的に負担しなければならない社会保険料(健康保険※1・厚生年金※2・雇用保険)です。現場労働者、現場管理者(従業員)の法定福利費は「現場管理費」に含め、会社従業員(事務員等)の法定福利費は「一般管理費」に含めます。法定福利費は工事費の一部を構成するものであることから、消費税の課税対象となる工事費に含めて取り扱います。

※1 介護保険料含む ※2 子ども・子育て拠出金を含む

法定福利費の計算は3つのステップで

補助資料:全建総連「標準見積書の作成で正しく計算しっかり請求」参照

STEP1 法定福利費の把握を

使用する現場労働者・従業員の法定福利費を個人レベルで把握することから始めます。賃金台帳等から、一人ひとりの雇用、医療、年金の各保険料の本人と事業所負担額(日額)を表にします。ここから事業所負担額を集計しますが、雇用保険+協会けんぽ+厚生年金の組み合わせなら、賃金(労務費)の約16%が事業主負担額の目安です。※健保適用除外承認を受け、厚生年金に加入している事業で、建設国保の保険料の一部を事業主が負担している場合も同様に集計します。

STEP2 工数(労務費)を割り出す

直接工事に携わる現場労働者の工数に、法定福利費の単価を掛けます。労務費の合計×法定福利費率(16%)でも構いません。現場管理者(監督)を置く場合も同様に計算します。現場労働者と現場管理者の法定福利費は現場管理費として計上します。

STEP3 他の経費も含める

工事に直接携わらない、社長(役員)や事務職員の給与や法定福利費は、その他の会社経費と同様に一般管理費に計上します。計算手順は同様です。計算した自社の法定福利費に、下請の法定福利費を加えて、見積書に「法定福利費」として明記します。経費の把握は会社の決算書や所得とりまとめ帳等の帳簿から、家賃、光熱費など年間の経費を集計し、売り上げで案分して一般管理費を算出します。労災保険料や建退共は現場管理費として計上します。